Chaînes de valeur mondiales : le passé, la Covid et l’avenir

Isabelle Méjean est professeur d’économie à l’École Polytechnique et membre du Centre de recherche en économie et statistique (Crest, UMR9194, CNRS / École Polytechnique / Groupe des Écoles Nationales d'Économie et Statistique). Ses travaux portent sur le commerce et la macroéconomie internationale. Elle a reçu, en 2017, un financement ERC pour un projet sur la structure en réseaux des liens de commerce international et, en 2020, le prix du meilleur jeune économiste décerné par Le Monde et Le Cercle des écono-mistes. Ariell Reshef est directeur de recherche CNRS au Centre d'Économie de la Sorbonne (CES, UMR 8174, CNRS / Université Paris 1 Panthéon-Sorbonne) et membre associé de la Paris School of Economics. Il conduit des recherches sur la distribution des revenus, le commerce international, le changement technologique, le secteur financier. Il est conseiller scientifique au Centre d’études prospec-tives et d’informations internationales (CEPII).

La récente pandémie de coronavirus (SRAS-CoV-2) a démontré à quel point les pays sont interdépendants, alors que le virus se propage au gré des mouvements internationaux de personnes. L’échange de biens et de services constitue une autre source d’interdépendance que la pandémie a mis en lumière. La question de savoir si le commerce en général et les chaînes de valeur mondiales (CVM) en particulier augmentent la vulnérabilité de nos économies est devenue un sujet central de débats. La montée des CVM a-t-elle affecté notre capacité à maintenir l’activité productive dans un contexte perturbé (robustesse) et/ou la capacité des économies à rebondir après un choc économique (résilience) ? Par ailleurs, dans quelle mesure l’intégration internationale approfondie qui se révèle à travers les chaînes de valeur mondiales affecte-t-elle la répartition des revenus ?

Pour répondre à ces questions, il convient de commencer par une définition de la chaîne de valeur, qu’elle soit internationale ou non. Fondamentalement, toutes les chaînes de valeur aboutissent à la production d'un bien final. Les biens finaux sont consommés ou investis par les ménages, les entreprises ou le secteur public. La valeur des biens finaux est appelée valeur ajoutée et, en tant que telle, elle est la source ultime de revenus pour les producteurs et les facteurs primaires de production, à savoir le travail et le capital. Ainsi, la valeur de tous les biens finaux produits dans le monde est égale au PIB mondial. Au niveau du pays, le PIB est la somme de tous les paiements aux facteurs de production primaires nationaux. Ces paiements sont générés par la production finale du bien qui est effectuée soit au pays soit à l'étranger. Dans ce dernier cas, la rémunération des facteurs est liée à la production de biens finaux étrangers via les exportations d'intrants intermédiaires (directement ou indirectement). Aujourd’hui, 50 % du commerce mondial concernent des biens intermédiaires, utilisés comme intrants à la production nationale. Les liens de production internationaux sont donc considérables.

Une intégration commerciale accrue a permis une plus grande division du travail ou, plus précisément, une division des tâches entre les pays en fonction de leurs avantages comparatifs. Il est utile de rappeler le concept classique du commerce de David Ricardo, où le vin, produit au Portugal, et le tissu, produit en Angleterre, sont commercialisés — au profit des deux pays. Le commerce permet aux deux pays d’accroître leur revenu réel en se spécialisant dans la production de biens pour lesquels ils ont un avantage comparatif. Dans cet exemple, les deux biens sont des produits de consommation finale, produits uniquement à l'aide de la main-d'œuvre domestique résidant dans les pays respectifs. Bien qu'extrême, c'était une illustration utile de la nature du commerce.

Naturellement, cette vision extrême de la production et du commerce n'a jamais été tout à fait exacte. Le tissu tissé en Angleterre utilisait, par exemple, du coton importé des États-Unis — un exemple de commerce de produits intermédiaires. Le tissu anglais, utilisant du coton américain, a ensuite été exporté dans le monde entier — un exemple de participation dite « backward » aux CVM pour l'Angleterre. En ce sens, les chaînes de valeur sont mondiales, dans une certaine mesure, depuis longtemps.

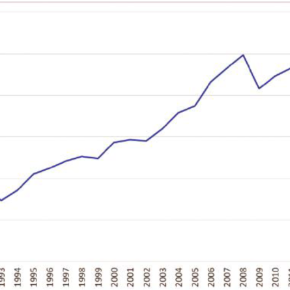

Si la fragmentation des chaînes de valeur n’est pas nouvelle, la structure de ces processus productifs diffère de ce qu’elle était il y a moins de quarante ans à plusieurs égards : son échelle, sa profondeur, sa complexité et le rôle des firmes multinationales (FMN). L'ampleur du commerce et le rôle des CVM ont augmenté de façon spectaculaire depuis les années 1990. Une façon de mesurer cette croissance consiste à calculer la part des intrants importés dans la valeur des exportations vers les pays tiers — ce qu’on appelle participation backward aux CVM — impliquant des CVM qui traversent au moins deux frontières. Ce chiffre est passé d'environ 23 % des exportations mondiales en 1990 à 30 % en 2007, après quoi il diminue légèrement (Graphique 1). Avant 1990, cette statistique était stable.

Une autre dimension est l'augmentation du nombre des « étapes » qui séparent la production des intrants typique de la production du bien final (Graphique 2, partie A). Au cours des années 1990 et 2000, le nombre moyen d'étapes a augmenté, du fait d’une fragmentation accrue des processus et de la spécialisation des entreprises dans un nombre plus limité de tâches. Cette augmentation est principalement tirée par les transactions internationales, associées à une augmentation du nombre de frontières traversées par une chaîne de valeur typique (Graphique 2, partie B). Alors que l'externalisation peut impliquer des entreprises nationales, la fragmentation des chaînes de valeur a conduit à des processus de production de plus en plus internationaux. Dans ce contexte, la « souveraineté économique » est un concept de plus en plus dépassé car presqu’aucun bien de consommation finale n'est produit dans un seul pays, que ce soit la France ou la Chine.

La complexité accrue renforce les besoins de coordination des activités entre les industries et les frontières. Si le commerce entre entreprises indépendantes reste bien sûr possible, l'essor des chaînes de valeur mondiales est associé aux FMN, qui sont mieux positionnées — et plus motivées — pour bénéficier des profits associés à la coordination de la production à une échelle internationale. Aujourd'hui, les FMN représentent à peu près un tiers de la production mondiale et environ la moitié du commerce mondial. Alors que leur poids économique est important, leur nombre est comparativement extrêmement faible. En France, 1 780 entreprises multinationales françaises représentent 14 % de la valeur ajoutée globale. Les décisions de ces entreprises « superstars » ont un impact décisif sur la structure du commerce mondial. Si l’idée qu’on se fait des CVM implique des structures extrêmement mondialisées, la réalité est qu'elles sont principalement régionales, avec trois pôles principaux centrés autour des États-Unis, de l'Europe — avec l'Allemagne en son cœur — et du Japon, bien que leur composante mondiale et interrégionale ait tendance à augmenter. La structure régionale des CVM s’explique par la logistique interne à ces structures productives. Elle est particulièrement prononcée en Europe, grâce à l'intégration dans le marché unique d'un grand nombre de pays avec une structure variée d'avantages comparatifs.

La fragmentation internationale des processus de production est associée à d'importants gains d'efficacité. Les mêmes gains au commerce que Ricardo soulignait il y a 200 ans, qui se matérialisent dans une baisse des prix à la consommation, sont amplifiés lorsque la spécialisation se produit non seulement entre les pays sur différents produits, mais également au sein d'un réseau de production sur diverses tâches productives. La fragmentation croissante des processus de production a ainsi conduit les pays émergents à se spécialiser dans les tâches à forte intensité de main-d'œuvre peu qualifiée tandis que les entreprises des pays développés se concentrent sur les segments de la chaîne de valeur à forte intensité de capital et de main-d'œuvre hautement qualifiée. Cette organisation optimisée de la production au niveau mondial a contribué à réduire le prix relatif des produits manufacturés partout dans le monde. On estime ainsi que la croissance des échanges avec les pays émergents entre 1994 et 2014 a conduit à une baisse de l’inflation des prix à la consommation en France de l’ordre de 0,17 point de pourcentage par an en moyenne. Cela équivaut à un gain de pouvoir d'achat d'environ 1 000 euros par ménage. Alors que le bénéfice en termes de revenu réel n'est pas entièrement imputable à l'augmentation des chaînes de valeur mondiales, sa contribution est probablement importante dans une période marquée par le développement des échanges avec la Chine et l'intégration des pays d'Europe de l'Est dans le marché unique.

Une contrepartie de ces gains d'efficacité est le renforcement des interdépendances entre pays induites par les liens de production transnationaux. Mécaniquement, produire au sein d'une chaîne de valeur implique une grande synchronisation entre les acteurs de la chaîne. Des ventes importantes à l'étape finale du processus de production auront des conséquences sur le niveau d'activité à chaque point en amont de la chaîne de valeur. Au contraire, un ralentissement de la productivité chez un producteur d'intrants en amont se transmettra à toutes les étapes de production situées en aval, amplifiant ainsi l'impact global du choc. Pour illustrer cette transmission, les chercheurs exploitent des expériences naturelles comme le tremblement de terre de Tohoku en 2011 au Japon et étudient l'impact sur les entreprises qui ne sont pas directement touchées par le choc mais qui sont liées aux entreprises directement exposées. La catastrophe japonaise a entraîné une baisse de 3,6 points de pourcentage du taux de croissance des entreprises ayant des fournisseurs dans la zone du sinistre et une baisse de 2,9 points de pourcentage du taux de croissance des entreprises ayant des clients sinistrés. L’impact est également significatif sur les partenaires indirects des entreprises perturbées, les fournisseurs de leurs fournisseurs ou les clients de leurs clients. Les effets sont également significatifs au-delà des frontières japonaises. En comparaison avec un groupe témoin composé d'entreprises américaines similaires, une filiale américaine typique de multinationales japonaises a subi une perte de production de 2 millions de dollars deux mois après le tremblement de terre, ce qui s'explique par la difficulté de ces entreprises à obtenir les intrants produits au Japon à la suite du choc.

La transmission des chocs au sein des chaînes de valeur mondiales est renforcée par deux caractéristiques de ces modes de production. Premièrement, la production au sein de ces chaînes a largement adopté des pratiques de gestion des stocks « juste à temps », augmentant ainsi la synchronisation de la production à différents points de la chaîne. La conséquence est que les entreprises fonctionnent avec très peu de stocks d’intrants et ne peuvent pas facilement absorber un retard dans la livraison d'un intrant particulier. Deuxièmement, en raison des gains importants d'échelle et de spécialisation, une grande partie de ces chaînes de valeur est organisée de manière très granulaire, un seul fournisseur étant souvent en charge de toute la production à un point de la chaîne. Une conséquence de cette granularité est qu'une entreprise confrontée à des difficultés avec un fournisseur ne peut pas facilement transférer sa demande vers un fournisseur alternatif. Une telle vulnérabilité des chaînes de valeur aux chocs économiques localisés a été illustrée aux premiers stades de la crise de la Covid-19, lorsque le virus était encore confiné à la province du Hubei et que le gouvernement chinois a imposé un confinement strict immédiatement après le Nouvel An chinois. Les conséquences ont été un ralentissement soudain de la production qui s'est ensuite transmis aux chaînes de valeur comprenant une étape de production dans le Hubei. Les premières conséquences se sont rapidement fait sentir en février dans l'industrie électronique, lorsque les entreprises européennes ont eu des difficultés à s’approvisionner en fibre optique, l'optoélectronique étant une industrie majeure dans le Hubei. Comme le virus s'est transmis à l'échelle internationale encore plus rapidement que les chocs économiques, ces problèmes sont rapidement devenus secondaires par rapport au ralentissement de la productivité des pays. Mais ils illustrent une propriété importante des CVM qui est leur vulnérabilité aux chocs localisés.

Comme dans tout changement important dans l'organisation de la production, qu'il soit technologique ou induit par le commerce, l'intensification des CVM a d'importants effets distributifs. Les technologies de l'information et de la communication ont permis la diffusion des CVM, en intégrant la main-d'œuvre moins chère des pays développés dans les processus de production des entreprises originaires de pays riches en capital et en main-d'œuvre hautement qualifiée. Les entreprises (en particulier les FMN) ont transféré les tâches de fabrication vers les économies moins développées. Au-delà de l'augmentation de la demande de main-d'œuvre, le transfert de tâches s'est accompagné d'un transfert de technologie, renforçant les bénéfices pour les économies en développement qui ont réussi à s'intégrer dans les CVM.

Ce processus a contribué à la réduction de la part du travail dans le PIB dans les pays riches qui ont délocalisé les activités à forte intensité de main-d'œuvre comme l’assemblage. Ces réductions ont été supportées principalement par les travailleurs de la production, tandis que la gestion et la commercialisation ont beaucoup moins souffert, ce qui a eu des effets importants sur la répartition des revenus. La hausse des revenus du capital est tirée par deux principaux canaux. Le premier est la spécialisation dans les activités à forte intensité de capital et de technologie. Le deuxième canal, plus subtil, est celui des bénéfices rapatriés des FMN qui possèdent le capital installé dans les filiales à l’étranger qui effectuent des tâches à forte intensité de main-d'œuvre. Ces évolutions ont des effets importants sur la distribution globale des revenus, car les revenus du capital sont beaucoup plus concentrés que les revenus du travail. Enfin, les conséquences distributives sont renforcées par la tendance des FMN à utiliser des techniques d'évasion fiscale. La délocalisation des bénéfices dans les paradis fiscaux est d'autant plus simple que ces firmes organisent déjà leur activité en une multiplicité de filiales. En France, 450 entreprises multinationales représentent ainsi 90 % des échanges intra-entreprise vers dix paradis fiscaux, dont quatre au sein de l'Union européenne (Irlande, Luxembourg, Malte et Chypre). L'analyse des stratégies de tarification de ces entreprises suggère un transfert de profits vers les paradis fiscaux. Les pertes fiscales liées à ces activités pourraient représenter 1 % du total des recettes fiscales sur les sociétés.

Avec une pandémie qui a provoqué un sérieux ralentissement du commerce mondial et a compliqué la coordination des processus de production multinationaux, une question légitime est de savoir si la crise actuelle ouvrira une nouvelle période de « relocalisation » et de ralentissement de la progression de la mondialisation. Tout d'abord, il est important de noter que l'extension des CVM ralentissait déjà avant la crise sanitaire. Les statistiques existantes suggèrent que la structure moyenne des CVM s'était stabilisée après la crise financière de 2008, en grande partie parce que la croissance chinoise a ralenti et s'est rééquilibrée vers la demande intérieure. De plus, les tensions protectionnistes se multiplient depuis 2008 et ont culminé avec la guerre commerciale entre les États-Unis et la Chine en 2018. Les tensions protectionnistes sont particulièrement coûteuses dans les chaînes de valeur mondiales car l'augmentation des coûts commerciaux détériore la compétitivité de toutes les entreprises situées en aval de l'étape sur laquelle porte l’augmentation du coût à l’échange. Les analyses empiriques montrent ainsi que la guerre commerciale sino-américaine a conduit à une répercussion complète des changements tarifaires sur les prix des produits taxés. Si cette hausse des prix s’est évidemment répercutée sur les prix à la consommation, elle a également dégradé la compétitivité des entreprises américaines qui utilisent les intrants taxés, comme l'aluminium ou l'acier, et ceci avant même que les autres pays ne mettent en place des mesures de représailles contre les États-Unis. Les pressions protectionnistes se sont également révélées être une menace importante dans la crise de Covid. En 2020, le FMI a identifié 120 cas de restrictions à l'exportation, dont un cinquième dans le secteur pharmaceutique. Depuis, de nombreux pays, dont la France, ont appelé à plus de souveraineté économique.

Les tensions géopolitiques internationales sont une source importante de préoccupation pour les acteurs des chaînes de valeur mondiales. Le fonctionnement de ces processus de production implique des investissements importants, pénalisés par une augmentation de l'incertitude. De plus, les pays en développement qui ont beaucoup à gagner à intégrer les chaînes de valeur mondiales souffriraient nécessairement d'un ralentissement des échanges associé à des tensions protectionnistes. Alors que de telles tensions sont susceptibles de réduire le volume des échanges au sein des chaînes de valeur mondiales, leur impact sur la structure de ces chaînes est peu susceptible d'être statistiquement significatif. En effet, la taille des investissements engagés pour établir une relation de production internationale fait qu'il est peu probable que les entreprises soient disposées à abandonner ces investissements pour relocaliser massivement. Des investissements publics, même importants, ne parviendront pas à remodeler ces structures.

Si les politiques de relocalisation des processus de production ne sont ni particulièrement souhaitables, ni réalisables, le fonctionnement actuel des CVM nécessite diverses interventions publiques de nature réglementaire. Comme indiqué précédemment, l’évasion fiscale au sein des FMN est une préoccupation importante qui réduit la capacité des pays à redistribuer les gains de la mondialisation. Agir sur ces comportements nécessite un effort de coordination internationale massif pour réformer les règles de la fiscalité internationale. Avec plusieurs paradis fiscaux au sein du marché unique, l'Union européenne devrait être à l'avant-garde de ces discussions. Par ailleurs, les différences dans les réglementations environnementales sont particulièrement faciles à exploiter par les entreprises multinationales qui peuvent localiser des étapes de production intensives en carbone dans des pays aux règlementations environnementales plus laxistes. Limiter le coût environnemental de ces activités nécessite un mécanisme plus généralisé de tarification du carbone. Seule une extension des marchés européens du carbone peut forcer les entreprises à internaliser le coût environnemental de leurs choix organisationnels et fixer des prix qui reflètent effectivement le contenu en carbone de leur processus productif.